処遇改善等加算の一本化と新しい区分②③の影響を徹底解説

処遇改善等加算は、令和7年度より加算の一本化と称しまして、3つの区分に分けられて一本化されます。

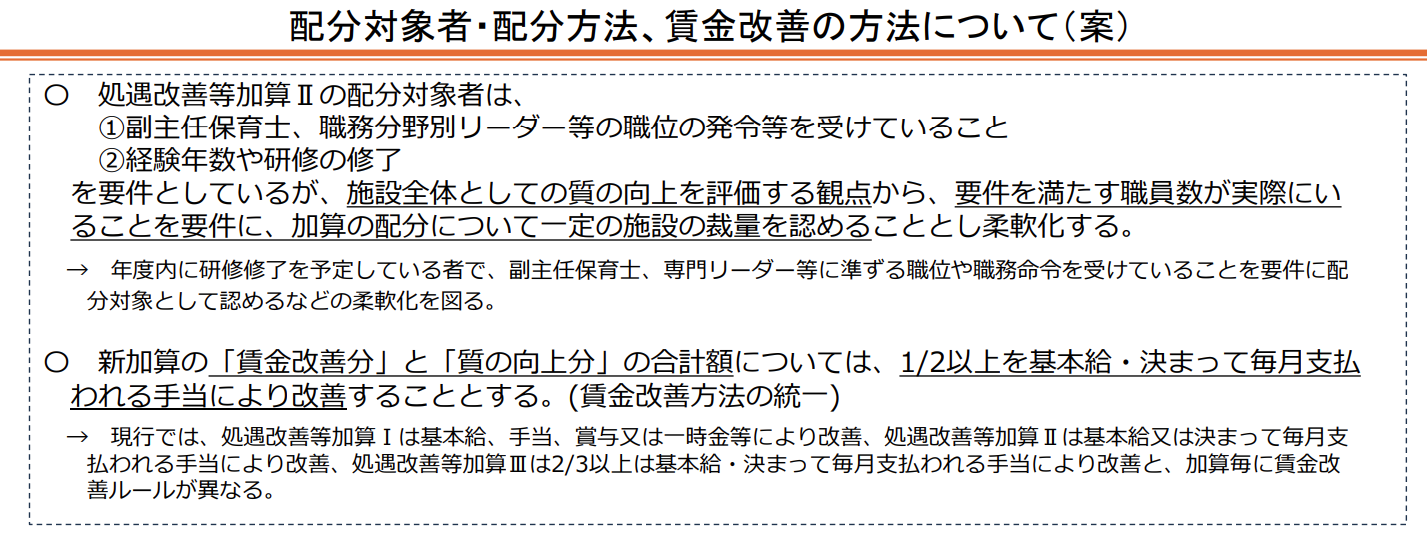

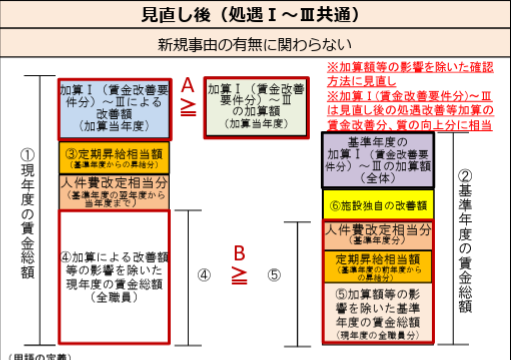

従来の加算Ⅰ賃金改善要件分と加算Ⅲを合わせた新しい区分②賃金改善分については、令和6年3月4日の子ども・子育て等分科会において、率による加算で支給される案が示されています。

この加算ですが、1/2以上を基本給や手当で支給するように定められているため、各施設様では準備を進められていることと思います。

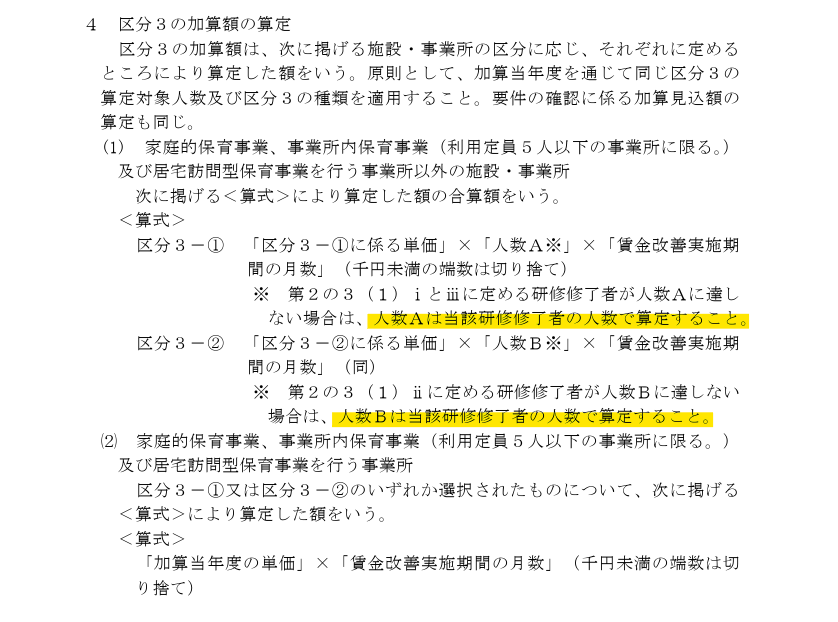

従来の 加算Ⅱが区分③になり、こちらも同様の配分ルールが設けられる、とされており、人数ABの人数が確保された分だけ加算額が給付されるとされています。

給与支給をされる際、気を付けていただきたいことは

この毎月支給をする処遇改善等加算については、基本給と合わせて残業代の基準額に含める必要があるということです。

その根拠について

厚生労働省からは、割増賃金の基礎となる賃金とは?という資料が出されており、

家族手当、通勤手当、別居手当、子女教育手当、住宅手当、臨時に支払われた賃金、1か月を超える期間ごとに支払われる賃金、これらに該当しない賃金はすべて参入しなければいけない(労働基準法第37条第5項、労働基準法施行規則第21条)としています。

また、これらについても例示ではなく、限定的に列挙している、労働と直接的な関係が薄く個人的事情に基づいて支給されている、としていますので、労働に直接的な関係があり個人的事情に基づかない支給はすべて時間外労働の基礎となる賃金ですよ、と解釈できます。

就業規則にも時間外労働に対する割増賃金の規定として記載が必要ですので、見直しが必要です。